收藏網(wǎng)站在線留言網(wǎng)站地圖歡迎來到山東聊城無縫鋼管廠官方網(wǎng)站!主要生產厚壁鋼管,厚壁管,厚壁無縫鋼管等產品!

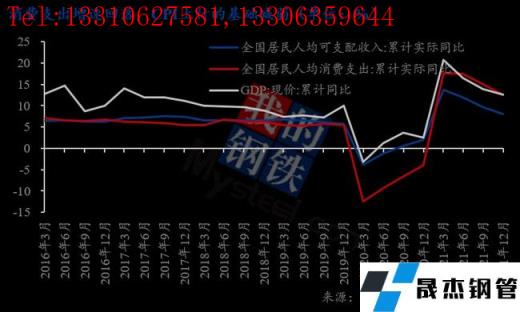

2022年,宏觀經(jīng)濟形勢將發(fā)生怎樣的變化?我們從三駕馬車的角度對2022年的宏觀經(jīng)濟進行展望。首先,2022年出口難以繼續(xù)維持高速增長,一些跡象已經(jīng)開始表明出口動能存在衰弱的可能性。PMI新出口訂單指數(shù)在2021年5月至12月期間已經(jīng)連續(xù)8個月低于榮枯線,這意味著未來外部進口需求可能走弱。2021年,貨物和服務凈出口對GDP貢獻率為20.9%。在經(jīng)濟增長已經(jīng)高度依賴外需的背景之下,如果接下來出口顯著減速,將會是未來一段時間內除房地產之外中國經(jīng)濟面臨最大的坎。

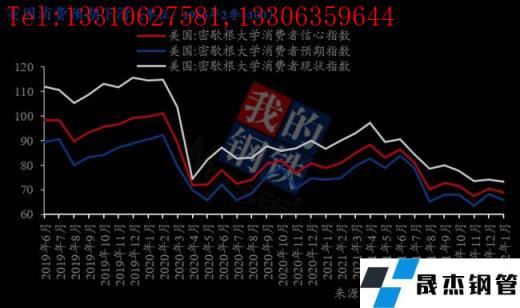

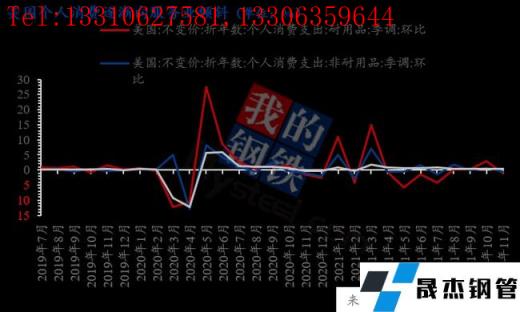

其次,2022年消費或將溫和修復,預計社會消費品零售總額同比增速仍將低于疫情前增速。受疫情影響的消費領域將逐漸修復,政策支持將對消費帶來邊際改善,但難以出現(xiàn)報復式增長。“缺芯”對汽車供給的約束可能逐步緩解;同時,若房地產信貸政策邊際微調,后地產消費面臨的壓制將有所減弱。但消費增長乏力的問題對2022年中國經(jīng)濟更多依靠內循環(huán)提出挑戰(zhàn)。

最后,受房地產投資低迷影響,固定資產投資增速可能不會太高,基建和制造業(yè)將起到支撐作用。其中,制造業(yè)持續(xù)獲得信貸支持,政策支持高端制造業(yè)以及傳統(tǒng)產業(yè)轉型升級,不但有大量新的高技術制造業(yè)投資,還有大量傳統(tǒng)制造業(yè)產業(yè)升級帶來的投資需求。但是,受供給約束和利潤分化影響,制造業(yè)投資增速反彈的空間相對有限。

1.出口:2022年難以維持高增速

2022年出口難以繼續(xù)維持高速增長,一些跡象已經(jīng)開始表明出口動能存在衰弱的可能性。

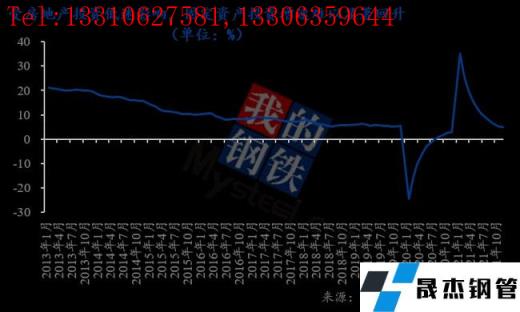

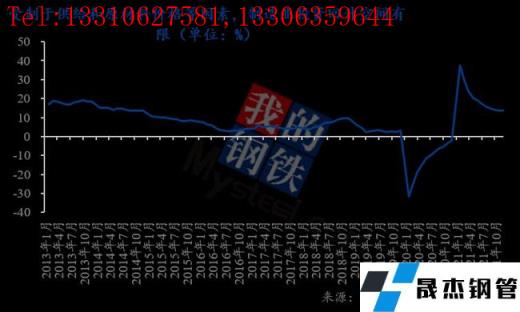

其一,由于2021年全年出口保持高增速,由于高基數(shù)因素,2022年出口很難繼續(xù)長期保持20%的增速。同時,疫情前中國出口在全球出口中的比重在14%到15%之間,較為穩(wěn)定;因為疫情,這個比重從2019年的14.6%躍升到了現(xiàn)在的17.6%,進一步上升的空間極小。

其二,盡管全球疫情反復,一些國家重新關閉國門,但總的趨勢是越來越多的經(jīng)濟體會選擇與病毒共存的戰(zhàn)略,其國民的消費重心由商品逐步返回到服務業(yè)。而中國尚未與其他國家通關,在這個過程中商品出口可能受損,服務出口又不能受益。

其三,全球尤其是發(fā)達國家的耐用品消費在經(jīng)歷了過去兩年的高峰之后,由于其本身的耐用屬性,可能會出現(xiàn)一段時間的需求低谷。

其四,在經(jīng)歷了連續(xù)兩年的大幅財政刺激之后,世界各國的財政刺激力度和對家庭補貼的力度會明顯下降,這也會影響中國的外需。

其五,從全球產業(yè)鏈競爭的角度來看,之前遭受疫情重創(chuàng)的一些新興市場國家的生產和出口在逐步恢復。

2. 消費:2022年將溫和修復

2022年消費或將溫和修復,預計社會消費品零售總額同比增速仍將低于疫情前增速。

首先,疫情爆發(fā)后,個體工商戶、小微企業(yè)、線下服務業(yè)等從業(yè)人員收入偏弱,對總量消費形成拖累。受疫情影響的消費領域將逐漸修復,旅游、餐飲、航空、住宿等戶外消費將逐漸改善,但難以出現(xiàn)報復式增長。

其次,居民債務負擔上升,對消費的限制可能不會完全消失,但政策的支持將對消費帶來邊際改善。

再次, “缺芯”對汽車供給的約束可能逐步緩解,汽車消費或將修復。

最后,如果房地產信貸政策邊際微調,后地產消費面臨的壓制有所減弱。但消費增長乏力的問題對2022年中國經(jīng)濟更多依靠內循環(huán)提出挑戰(zhàn)。

3. 固定資產投資:2022年各類別增速分化

受房地產投資低迷影響,固定資產投資增速可能不會太高,基建和制造業(yè)將起到支撐作用。

根據(jù)中金公司預測,2021-2030年,中國綠色投資年化需求約為2.2萬億元,占總體固定資產投資4%左右,但其中不少投資原本也會因為環(huán)保、技術升級等其他因素而落地。整體來看,碳中和對2022年整體固定資產投資有一定促進作用,行業(yè)分布更多集中于電力、交運、建筑等。制造業(yè)方面,從出口、工業(yè)企業(yè)利潤、產能利用率各方面來看,上半年制造業(yè)投資增長仍有一定的修復空間。高端制造業(yè)投資或將繼續(xù)保持快速增長,帶動制造業(yè)投資成為三大類投資中增速最高的一項。制造業(yè)持續(xù)獲得信貸支持,政策支持高端制造業(yè)以及傳統(tǒng)產業(yè)轉型升級,不但有大量新的高技術制造業(yè)投資,還有大量傳統(tǒng)制造業(yè)產業(yè)升級帶來的投資需求。但是,受供給約束和利潤分化影響,制造業(yè)投資增速反彈的空間相對有限。

免責聲明:本網(wǎng)站(山東聊城晟杰無縫鋼管廠www.maturesexus.com)刊載的“2022年宏觀經(jīng)濟展望:三駕馬車趨勢或將分化”等均源于網(wǎng)絡,版權歸原作者所有,且僅代表原作者觀點,本文所載信息僅供參考。轉載僅為學習與交流之目的,如無意中侵犯您的合法權益,請及時聯(lián)系刪除。本網(wǎng)站刊登此篇文章并不意味著本站贊同其觀點或證實其內容的真實性,我們不對其科學性、嚴肅性等作任何形式的保證。如果侵犯了您的版權,請盡快聯(lián)系我們予以撤銷,謝謝合作!

請查看相關產品 厚壁鋼管,厚壁無縫鋼管,厚壁管,無縫鋼管廠,無縫鋼管廠家

銷售一部:0635-8876028 13310627581 李經(jīng)理銷售二部:0635-8791921 13306359644 任經(jīng)理銷售三部:0635-8791912 15653133503 張經(jīng)理

銷售一部:0635-8876028 13310627581 李經(jīng)理銷售二部:0635-8791921 13306359644 任經(jīng)理銷售三部:0635-8791912 15653133503 張經(jīng)理 傳 真:0635-8878086

傳 真:0635-8878086 山東省聊城市國家級經(jīng)濟技術開發(fā)區(qū)景陽崗路東段路北

山東省聊城市國家級經(jīng)濟技術開發(fā)區(qū)景陽崗路東段路北